企業の運営・事業の展開を進めていくうえでは一定の資金が求められますが、十分な資金調達を行えずに悩んでしまうケースは珍しくありません。こうした場合に利用できるのが、ファクタリングサービスです。

ファクタリングとは、簡単にいうと、自分の会社が有する売掛金をファクタリング会社へ売却し、手数料を差し引かれた代金を受け取って資金調達を行う手法のことです。最近では、法人や個人事業主の資金調達ニーズの高まりを受けて、多種多様なファクタリングサービスが登場しています。

本記事では、法人専門のファクタリングサービスの1つであるマネーフォワードのアーリーペイメントに焦点を当てて、概要や特徴、利用するメリットおよびデメリット・注意点、評判・口コミ、申し込みの手順・流れ、その他サービスとの比較などを、ファクタリングの基礎知識と併せて取り上げます。

マネーフォワードのアーリーペイメントとは

出典:マネーフォワード – アーリーペイメント

マネーフォワード(MoneyForward)のアーリーペイメント(Early-Payment)とは、顧客(利用者)の所有する売掛債権(売掛金)の売却によって、一定の手数料を差し引いた金額が受け取れる法人専門の「二者間ファクタリングサービス」をさします。

昨今、ファクタリング市場は世界各国で拡大傾向にあるものの、日本では依然として知名度が低く、マイナーな資金調達方法だとされています。そこで本章では、ファクタリングサービスに馴染みの薄い方に向けて、ファクタリングの基礎知識を紹介したうえで、マネーフォワードのアーリーペイメントの特徴を解説します。

ファクタリングとは

ファクタリングとは、もともと「債権の買取」を意味する言葉です。資金調達方法の1つであり、売掛債権を利用して資金を調達します。売掛とは取引先に対して代金の支払いを後から請求する方法であり、売掛金とはその権利・債権をさします。

三者間ファクタリングが原則

ファクタリングは、原則として三者間で実施されます。つまり、ファクタリングの利用者、ファクタリング会社、取引先の三者で契約を締結するのがオーソドックスで、この方法を採用する際の基本的な流れは以下のとおりです。

- 利用者が取引先に請求書を発行する

- 利用者がファクタリング会社に売掛金買取を申し込む

- ファクタリング会社が利用者に条件を提示する

- 利用者が取引先にファクタリングの実施について承諾を得る

- 3者での契約締結後、利用者は売掛債権を売却し、手数料を引いた代金を受け取る

- 取引先が直接ファクタリング会社に支払いを行う

ファクタリング会社からすると、支払いの回収リスクが軽減されることから、三者間ファクタリングは手数料が安く設定される傾向にあります。

二者間ファクタリング

これに対して、二者間ファクタリングとは、ファクタリング利用者とファクタリング会社の間で契約する方法です。マネーフォワードのアーリーペイメントは、この二者間ファクタリングの方法を採用しています。

利用者からすると、取引先にファクタリングサービスの利用が知られにくいため、取引先との関係悪化や信頼関係の崩壊などのリスクにつながる心配は基本的にありません。

マネーフォワードのアーリーペイメントの特徴・機能

出典:マネーフォワード – アーリーペイメント

二者間ファクタリングであること以外にも、マネーフォワードのアーリーペイメントにはさまざまな特徴・機能が見られます。ここでは、代表的な特徴として「法人専門」である点を解説します。

法人専門のファクタリング

マネーフォワードのアーリーペイメントは法人専門のファクタリングサービスであり、サービスの対象が「売掛債権を有する法人企業」に限定されています。したがって、個人事業主・合同会社などの利用は不可能です。

運営会社の概要

アーリーペイメントを運営する会社の概要を下表にまとめました(2022年11月現在)。

| 会社名 | マネーフォワードケッサイ株式会社(Money Forward Kessai, Inc.) |

| 設立 | 2017年3月 |

| 資本金 | 100百万円 |

| 役員構成 |

|

| 事業内容 | 企業間後払い決済サービス「マネーフォワード ケッサイ」、売掛金早期資金化サービス「マネーフォワード アーリーペイメント」の開発や提供 |

| 株主 | 株式会社マネーフォワード:100% |

| 所在地 | 〒108-0023

東京都港区芝浦三丁目1番21号 msb Tamachi 田町ステーションタワーS 21階 |

運営会社の親会社であるマネーフォワード(東証プライム市場 3994)は、個人・法人向けに金融系のWebサービスを提供している企業です。個人向けサービスとしては、資産管理・家計管理ツール「マネーフォワード ME」、自動貯金アプリ「しらたま」、個人向け経済メディア「MONEY PLUS」などを運営しています。

参考:マネーフォワード – アーリーペイメント

マネーフォワードのアーリーペイメントを利用するメリット

本章では、マネーフォワードのアーリーペイメントを利用する際に期待できるメリット・利点として代表的な6つのポイントをピックアップし、順番に解説します。

受注中でも売掛金を買取してもらえる

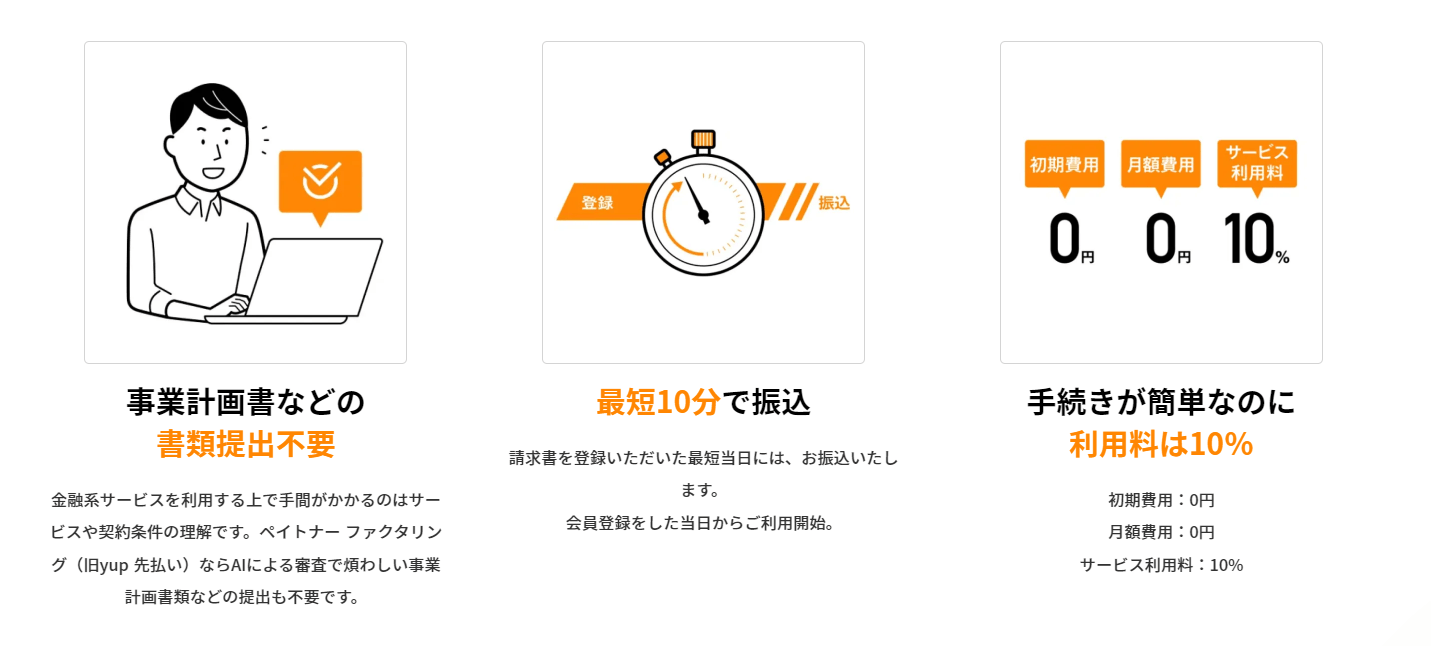

マネーフォワードのアーリーペイメントは、受注中でも売掛金の買取を行ってもらえて資金を回収できます。請求書だけでなく発注書の買取にも対応しており、発注・受注から資金の回収が遅いことで資金繰りに悩まされている企業からすると魅力的です。

手数料が安価でコストを抑制できる

マネーフォワードのアーリーペイメントは、最低手数料が買取債権金額の1.0%〜(初回は2.0%〜)と比較的安価に設定されています。実際の手数料は審査によって決められるものの、数%ほどの手数料で買取してもらえる場合、コストの抑制が期待できます。

また、手数料以外の費用が発生しないことから、少しでもコストを抑えたい場合に適したサービスだといえます。

信頼性が高い

前述のとおり、マネーフォワードのアーリーペイメントを運営している企業は、東証プライム市場に上場する企業の子会社です。そのため、信頼性・安心感が比較的高く、詐欺などの被害に遭うリスクが極めて低いと考えられます。

上限金額が数億円に設定されている

マネーフォワードのアーリーペイメントは1回あたり数億円までの買取が可能であり、実質的に上限金額がほとんど設定されていません。突然、数千万円〜数億円規模のまとまった資金が求められる場合にも安心できるでしょう。

取引先に知られにくい

前述のとおり、マネーフォワードのアーリーペイメントでは、法人専門の二者間ファクタリングのみを取り扱っています。そのため、取引先にファクタリングを実施した事実を知られにくいです。

可能性はゼロではないものの、三者間ファクタリングを行う場合よりも取引先に知られるリスクは極めて少ないといえます。

オンラインで契約が完了する

マネーフォワードのアーリーペイメントを利用する場合、必要書類の提出から入金までの手続きをオンラインで済ませられます。

必要書類の提出・記入は公式Webサイトのフォームより行うほか、基本的なやり取りは電話やメールなどで行います。

また、ファクタリングサービスに関する疑問などの打ち合わせもオンラインで行えます。原則として対面での取引は不要であるため、資金調達までにかかる手間・時間が省けて利便性が高いといえます。

マネーフォワードのアーリーペイメントを利用するデメリット・注意点

続いて、マネーフォワードのアーリーペイメントを利用するデメリット・注意点として代表的な4つのポイントをピックアップし、順番に解説します。

買取最低金額が設定されている

マネーフォワードのアーリーペイメントを利用する場合、買取1回あたり50万円以上の申請が必要です。つまり、数万円程度の小規模な買取には非対応です。

とはいえ、1度の買取について数件の債権を合算して50万円以上であれば対応してもらえるため、買取債権1件あたりの価格が数万円程度のものでも問題はありません。したがって、マネーフォワードのアーリーペイメントで小規模の債権を買い取ってもらう際は、複数件をまとめて50万円以上の買取債権にする必要があります。

初回利用時は審査に時間がかかる

マネーフォワードのアーリーペイメントでは最短2営業日で入金されますが、初回利用時には審査のためにこれ以上の時間がかかるケースがあります。そのため、一刻も早く資金調達を行いたい場合には注意が必要です。

初回の手数料率が割高に設定されている

マネーフォワードのアーリーペイメントでは、手数料率が買取債権金額の1%~10%と定められているものの、初回利用時のみ2%~10%と高めに設定されています。

とはいえ、その他の一般的なファクタリングサービスでは10%~20%程度の手数料率が定められている場合が多く、初回のみ割高に設定されている側面を鑑みても、マネーフォワードのアーリーペイメントが設定する手数料率は割安だといえます。

合同会社・個人事業主は利用不可能

前述のとおり、マネーフォワードのアーリーペイメントは法人専門のファクタリングサービスであり、「売掛債権を有する法人企業」のみを利用対象としています。そのため、個人事業主・合同会社などは、別のファクタリングサービスの利用を検討する必要があります。

マネーフォワードのアーリーペイメントの評判・口コミ

本章では、マネーフォワードのアーリーペイメントのユーザーによる評判・口コミの一部を抜粋して紹介します。

良い評判・口コミ

はじめに、好感触とみられる評判・口コミをいくつか取り上げます。

- 手元資金にゆとりが生まれ、新規案件の受注が可能に。積極的に売上拡大を進めていけるようになった。

- 長期間の案件による外注加工費・材料費の支払いが発生しても、短期で資金調達ができ、資金繰りの課題が解決した。

- 融資と並行して利用することで、増加した運転資金にも対応、資金繰りが安定した。

- 審査や手続きも迅速に進み、新規案件を停止することなく売上成長につなげることができた。

- 売上が急増した際に利用を検討できる、融資以外の迅速な資金調達手段を確保できるようになった。

- 迅速に資金を調達することができ、案件獲得拡大のためのプロモーションも打つことができた。

- 短期資金ニーズに対応可能な資金調達手として打ち手が増えたことで、今後の資金繰りの安定も図れた。

出典:マネーフォワード – アーリーペイメント「ご利用事例」

悪い評判・口コミ

現時点で、マネーフォワードのアーリーペイメントに関する目立った悪い評判・口コミは見受けられません。

ただし、マネーフォワードのアーリーペイメントに限らず、ファクタリングサービスそのものの利用が違法ではないのかと心配している方も一定数います。

もちろん、ファクタリング自体は合法なサービスです。しかし、最近では、事業者向けの偽装ファクタリングによる被害が問題視されています。偽装ファクタリングとは、ファクタリング契約を装って別の契約を交わさせる手口のことです。実際に、金融庁でもファクタリングを装って貸付けを行うヤミ金融業者が存在することを注意喚起しています。

当然ながら、マネーフォワードのアーリーペイメントは偽装ファクタリングには該当しません。とはいえ、ファクタリングサービスを利用する際の注意点として、あらかじめ認識しておきましょう。

参考:金融庁「ファクタリングに関する注意喚起」

マネーフォワードのアーリーペイメントの申し込み手順・流れ

出典:マネーフォワード – アーリーペイメント

本章では、マネーフォワードのアーリーペイメントへの申込にあたって、大まかに取られる8つの手順・ステップを順番に紹介します。

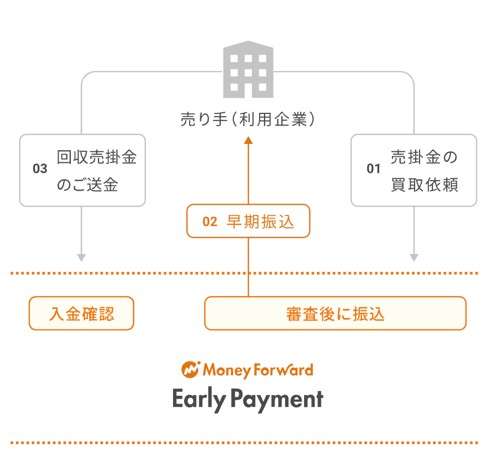

利用者側での売掛債権の発生

はじめに、利用者側の会社が取引先に財・サービスなどを提供し、売掛債権が生じます。アーリーペイメントで買い取ってもらえるのは、この売掛債権です。

見積もりの依頼

現金が手元に必要であり、即座にファクタリングサービスを利用したい場合、アーリーペイメントの運営会社である「マネーフォワードケッサイ」に、売掛債権の買取を依頼します。公式Webサイトから、お見積もりを依頼しましょう。

マネーフォワードのアーリーペイメントでは見積もり後のキャンセルも可能なので、安心して見積もり依頼ができるでしょう。

必要書類の準備・提出

出典:マネーフォワード – アーリーペイメント

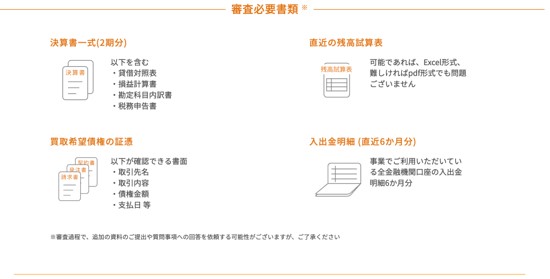

マネーフォワードのアーリーペイメントの利用にあたっては、以下の書類の提出が求められます。

- 決算書一式(2期分)

- 直近の残高試算表

- 買取希望債権の証憑

- 入出金明細 (直近6か月分)

場合によっては、審査過程で利用者に対して追加の資料の提出や質問事項への回答が依頼されることもあります。

審査の実施

公式Webサイトのフォームから申込を行った後は、ファクタリング契約が可能かどうかの審査が実施されます。審査が完了すると、運営会社から利用者にメールや電話などで調達可能額などの契約条件が提示されます。

契約条件の確認

運営会社から利用者に提示される契約条件には、買取金額や手数料なども明記されているので、念入りにチェックしましょう。内容に異論がなければ、契約手続きに進みます。

契約締結・利用者への入金

無事に契約を締結したら、運営会社から利用者にアーリーペイメントの手数料を差し引いた金額が入金されます。

取引先から利用者に売掛金の支払い

支払い期日になると、取引先(債権の請求先)から利用者に対して売掛金が支払われます。

利用者による売掛金の返金

取引先の入金から5営業日を目安に、利用者からアーリーペイメントの運営会社に回収売掛金を送金します。

マネーフォワードのアーリーペイメントの利用シーン

続いて、法人専門のファクタリングサービスであるマネーフォワードのアーリーペイメントについて、利用が適しているシーンと利用が適さないシーンを順番に解説します。

利用が適しているシーン

まずは、法人専門のファクタリングサービスであるマネーフォワードのアーリーペイメントの利用が適していると考えられるシーンとして4つをピックアップし、順番に解説します。

コストを抑えたい

マネーフォワードアーリーペイメントの手数料は、ファクタリング業界内で非常に安価だといえます。当然ながら、買取を希望する債権や希望する金額などによって手数料率は変動するものの、最も安い場合は1%の手数料で利用可能です。

上記の点は、資金繰りに四苦八苦している企業だけでなく、業務拡大のために資金調達を考えている企業にとっても非常に魅力的です。できる限りコストを抑えようとしている企業にとって、マネーフォワードのアーリーペイメントの利用は適していると考えられます。

安心感の強いファクタリングサービスを利用したい

前述のとおり、マネーフォワードのアーリーペイメントは、東証プライム市場に上場している企業の子会社によって運営されているため、信頼度の高いファクタリングサービスだといえます。

さらに、マネーフォワードアーリーペイメントによる資金調達では、その事実が売掛先の会社に知られるリスクが小さいです。資金調達の事実は利用者と運営会社の二者間のみでの機密事項として扱われるため、売掛先からの信頼を失ってしまうのではないかと心配することなく利用可能です。

ファクタリングサービスを利用したいものの、ファクタリングサービス会社そのものの信頼性や機密性に不安がある企業にとって、マネーフォワードのアーリーペイメントは利用が適していると考えられます。

数億円単位での資金調達を実施したい

マネーフォワードのアーリーペイメントでは、資金調達できる金額の上限が数億円までと、非常に高額です。数億円単位の大規模な資金調達を行いたい企業にとっても、マネーフォワードアーリーペイメントの利用は適しているといえます。

なるべく融資を利用したくない

そもそもファクタリングサービスと融資は、根本的な仕組みが大きく異なります。

融資とは、金融機関などがお金を融通することで、お金を必要としている企業・個人が資金を調達する手段の1つです。融資では、利息と一緒に借りた金額を返済していく必要があります。借入期間や金額によって利息は変動するものの、将来的に売上が減少しても利息を支払い続けなければなりません。

これに対して、ファクタリングサービスは、売上の確定しているお金が手元に実際に入ってくるよりも前に、同等の金額をサービス会社から借りるという仕組みで資金調達を行います。売掛金を買い取ってもらう際に買取金額に応じて手数料が発生するものの、融資のように後々まで支払いが続くことはありません。

審査についても、ファクタリングサービス(特にマネーフォワードのアーリーペイメント)では比較的簡単で、入金までもスムーズです。以上のことから、融資をためらっていたり、融資を断られていたりするものの、資金繰りのために資金調達が必要な企業にとって、マネーフォワードのアーリーペイメントの利用は適しています。

利用が適さないシーン

続いて、法人専門のファクタリングサービスであるマネーフォワードのアーリーペイメントの利用が適さないと考えられるシーンを紹介します。

即日の資金調達が求められる

マネーフォワードのアーリーペイメントは申込から入金まで最短でも2営業日かかるため、早急に資金調達が必要な企業にとっては利用しにくいと感じる可能性があります。

マネーフォワードのアーリーペイメントの手数料・その他サービスとの比較

最後に、法人専門のファクタリングサービスであるマネーフォワードのアーリーペイメントの手数料を紹介し、その他のファクタリングサービスと比較します。

手数料

マネーフォワードのアーリーペイメントの手数料率は以下のとおりです。

- 初回:買取債権金額の2%~10%

- 2回目以降:買取債権金額の1%~10%

また、マネーフォワードのアーリーペイメントの債権買取可能額は50万円~数億円で、買取1回あたり計50万円以上の申請を行う必要があります。

その他サービスとの比較

マネーフォワードのアーリーペイメント以外の代表的なファクタリングサービスの特徴を下表にまとめました。

| サービス名 | 二者間ファクタリングの手数料率 | 買取額の幅 |

| ビートレーディング | 4%~12%

※三者間ファクタリング:2%~9% |

3万円〜7億円まで |

| GMO BtoB 早払い | 1%~12% | 100万円〜1億円まで |

| ベストファクター | 5%〜

※三者間ファクタリング:2%~ |

30万円以上~1億円まで |

| アクセルファクター | 3%~

※三者間ファクタリング:2%~ |

下限なし~1億円まで |

| 入金QUICK | 0.5%〜4% | 30万円〜 |

| PayToday | 1%~9.5% | 10万円~5,000万円 |

| OLTA | 2%~9% | 下限・上限なし |

上表に記載した内容は2022年11月時点の情報であり、実際と異なる可能性があります。最新の情報は、必ず各社の公式Webサイトなどでご確認ください。

まとめ

法人専門のファクタリングサービスであるマネーフォワードのアーリーペイメントの利用では、自社の所有する売掛債権を売却することで一定の手数料を差し引いた金額が受け取れるため、資金調達方法として役立ちます。

マネーフォワードのアーリーペイメントは適切に利用すると非常に便利である一方で、合同会社・個人事業主は利用できなかったり、初回利用時の手数料率が割高であったり審査に時間がかかったりするというデメリットもあります。

本記事で紹介したマネーフォワードのアーリーペイメントのメリット・デメリットを十分に把握したうえで、適切に利用しましょう。

【PRIME】

|

|

|

|

|

|

|

|

|

【STANDARD】

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

【GLOWTH】

|

|

|

|

|

|

|

|

|